Vous cherchez la tranquillité, l’avantage fiscal et la répartition dans plusieurs classes d’actifs ?

–> La solution, c’est l’assurance-vie !

Hormis les avantages successoraux, l’assurance n’a quasiment rien à voir avec la vie, à ne pas confondre avec une assurance décès.

L’Assurance-vie c’est un peu comme poche d’investissement tout terrain.

Quelles classes d’actifs disponibles ?

✅ C’est là la force dette enveloppe, elles y sont presque toute :

- Très peu risqué : Fond euro

- Peu risqué : Fonds monétaires, Obligations

- Risque modéré : Immobilier, SCPI , Or

- Risque élevé : Bourse : ETF, produits structurés

- Risque très élevé : Titres vifs, Private equity via « FCPR »

Par contre, pour chaque le choix est limité par la proposition de l’assureur.

C’est pourquoi il est important de bien choisir l’assureur, notamment en gestion libre.

Il est possible d’y loger des actions, notamment via des ETFs, mais cela sera plus optimisé dans un PEA.

L’immobilier passif tranquille

Les SCPI sont connues pour être le placement immobilier papier passif, toutefois la gestion administrative fiscale l’est moins en détention directe !

C’est pourquoi une détention en assurance vie, peut apporter une tranquillité non négligeable en terme d’administratif si loger en assurance vie. Les frais supplémentaires de l’assurance-vie sont vite oubliés au vu du gain de temps.

De plus, c’est fiscalement attratif, pour les personnes avec des revenus supérieurs à la moyenne (TMI 30% et +). Car c’est la fiscalité de l’assurance vie qui est retenue 17.2 %. Par contre, cela est un peu moins optimisé pour les SCPI à l’étranger parce qu’il ne sera pas possible de dédire l’impôt déjà payé.

Pour des montants peu conséquents, les SPCI en assurance vie.

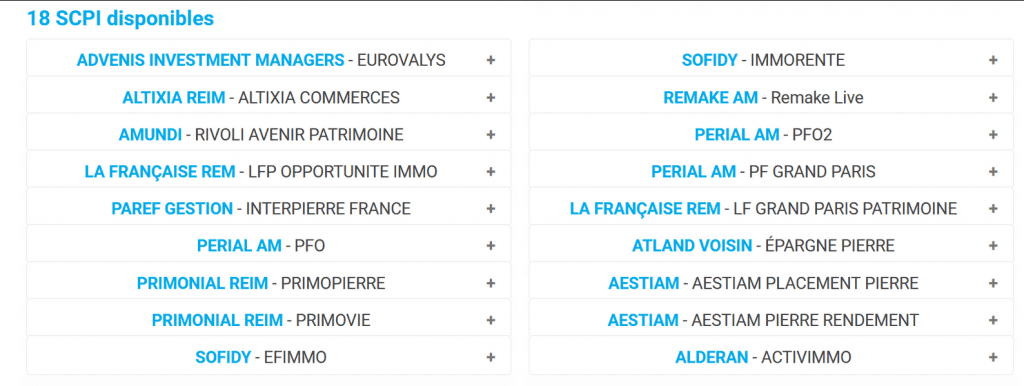

Pour investir en SCPI en AV, 2 contrats sont intéressants : Linxea Spirit 2 et Bourse directe vie.

Voici un extrait des supports immobilier bourse direct vie :

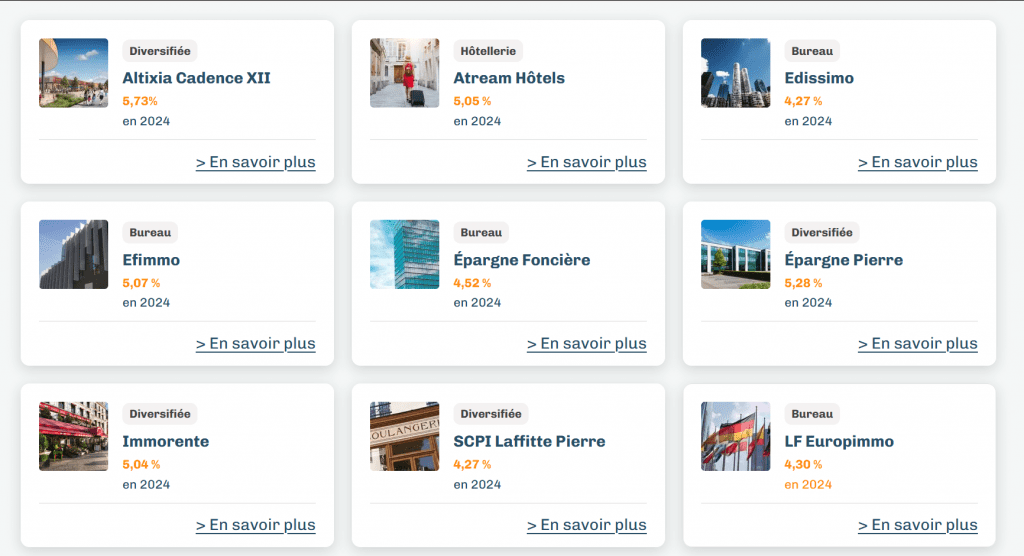

Il est important de choisir un contrat avec 100% des loyers versés pour les SCPI. C’est le cas chez Linxea par exemple :

Il est possible de combiner des SCPI avec 0% de frais d’entrée et disponible en assurance vie, pour maximiser l’investissement de départ investit réellement. C’est le cas des SCPI d’Iroko zen, remake live ou Mistral Sélection par exemple.

Frais

🔴 C’est là où il faut faire attention, de nombreux courtier et assurance dissimule de nombreux frais. À proscrire quasiment tout le temps sont les contrats avec des « frais d’entrée » 2 ou 3% perdu dès le début ! De nombreux contrats, particulièrement en ligne, proposent 0% d’entrée et de sortie !

Ensuite les frais annuels, au plus bas, c’est environ 0.5% à 1% annuel qu’il faut viser. En plus d’une sélection de produits avec peu de frais.

Quels contrats ?

Pour la simplicité, les contrats auprès des banques en ligne tels que Boursorama vie ou Fortuneo vie sont facilement accessibles et avec des choix corrects. Toutefois, ce ne sont pas les plus optimisés en termes de frais ou de sélection. Mais c’est un bon complément, car le nombre de contrats d’assurances vie n’est pas limité.

Les alternatives sérieuses à envisager sont : Bourse direct, Placement direct ou Linxea ou encore Lucya cardif.

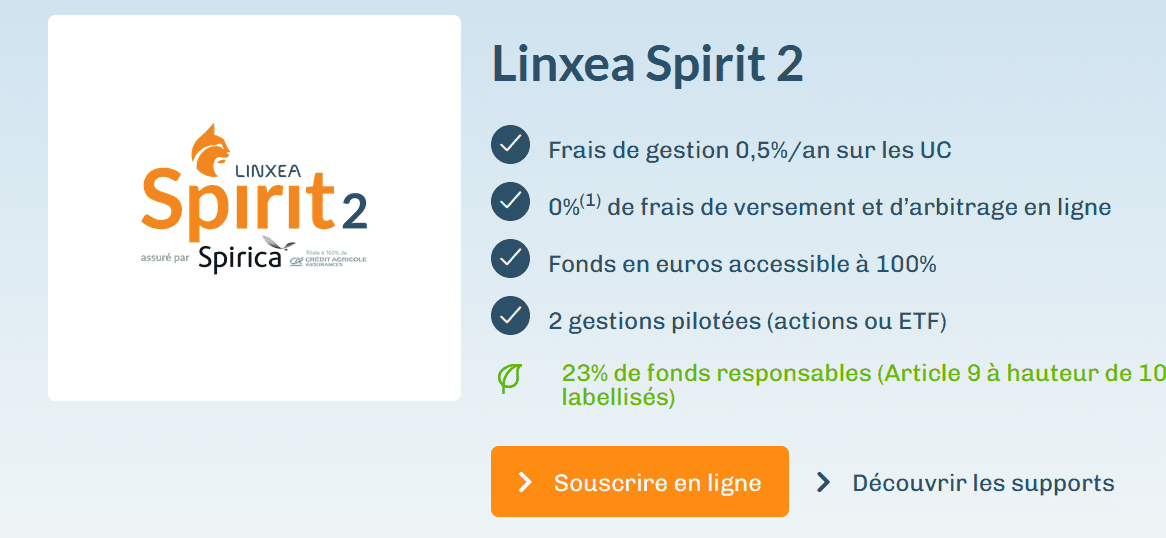

Linxea est un courtier avantageux en termes de frais et de sélection, notamment pour les SCPI ou le private equity. Le contrat Linxea Spirit 2 souscrit auprès de Spirica est le meilleur compromis.

Accessible dès 500€ c’est l’occasion de prendre date sur un contrat attractif, et démarrer le compteur dès 8 ans pour décrocher votre avantage au plus tôt.

De plus, en passant par ce lien partenaire –> Linxea obtenez une carte-cadeau de 50€ en bonus.