💎 Le private equity ? enfin accesible ?

Le private equity, traditionnellement réservé aux grandes fortunes et institutions financières, devient désormais accessible aux particuliers grâce à des plateformes innovantes comme Fundora. Avant d’investir, dans cette classe d’actif, jetez un œil à notre article sur la structuration de patrimoine.

Guide comment investir dans le private equity avec Fundora ?

Dans cet article, nous vous présentons les opportunités et les considérations essentielles pour investir dans ce marché en pleine croissance.

Pour investir, peu de temps est requis, il est nécessaire de créer un compte et valider son identité sur invest.fundora.fr.

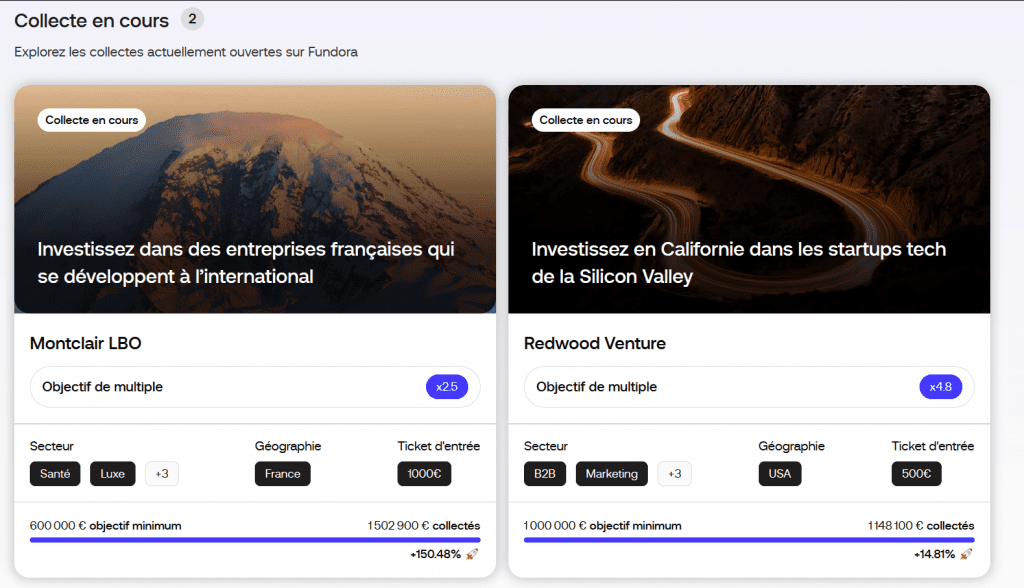

Ensuite, une sélection de stratégies de private equity est disponible (fonds US, tech, santé, LBO, etc.). Plus d’informations sont disponibles sur chaque stratégie une fois un compte créé, sachant que le nom affiché n’est pas celui du fonds final.

Une fois le “portefeuille” de la plateforme alimenté, l’investissement est rendu possible après la signature en ligne du contrat avec l’entreprise partenaire.

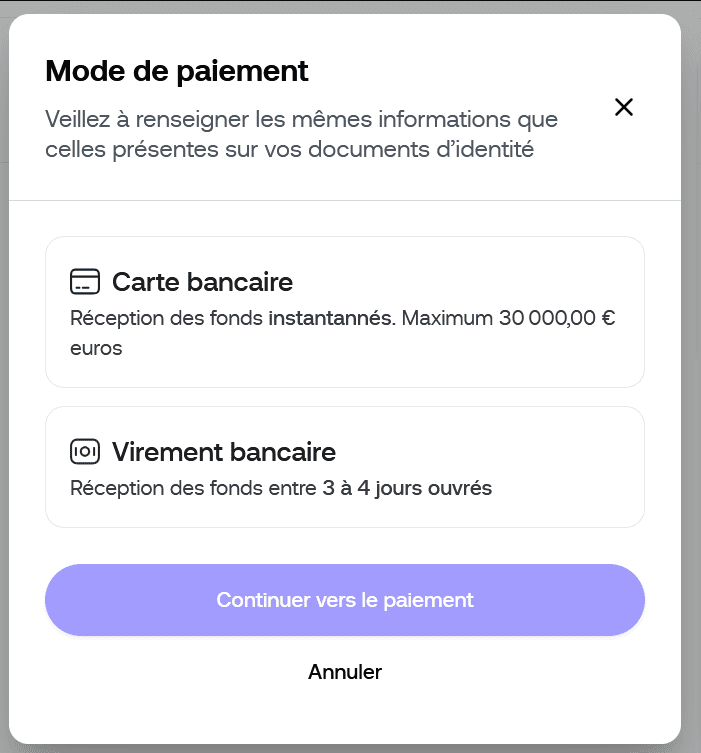

Pas de frais de dépôt, un partenaire par carte fluide « Lemonway« .

Possibilité de virement bancaire avec un délai.

Bien que l’accès soit facile, il est nécessaire de bien poser une réflexion sur le montant, la stratégie et les couts. Il ne s’agit pas d’en faire votre investissement principal, mais de servir de complément dynamique de diversification. Une épargne de précaution préalable est vivement recommandée, car les fonds seront bloqués.

Qu’est-ce que le Private Equity ?

Le private equity ou « capital-investissement » représente l’investissement dans des entreprises non cotées en bourse. Cette classe d’actifs offre la possibilité d’accompagner la croissance de sociétés prometteuses. Il existe plusieurs catégories :

- Capital risque, Venture ou « VC«

- Capital développement « Growth«

- Capital transmission “LBO” (Leverage Buy Out)

- Capital retournement

- Les fonds « Secondaire » (rachats de parts de fonds)

Les avantages de l’investissement via Fundora

Accès simplifié et accessible

- Ticket d’entrée significativement réduit par rapport aux fonds traditionnels (Dès 100€, 500 ou 1000€ maximum en général)

- Plateforme numérique simplifiant les processus d’investissement

- Diversification du portefeuille (possibilité de faire son propre “fond de fonds”)

- Appels de fonds simplifiés (Gérés par Fundora)

- Un dashboard de suivi (🆕)

Opportunités Internationales

- Accès aux marchés américains du capital-risque (les fameux “VC”)

- Diversification géographique de vos placements

- Exposition à des secteurs innovants en croissance

Quelles garanties ?

Il est possible d’obtenir une preuve de ses investissements depuis la plateforme.

- Rubriques “Mes investissements”

- Sélectionner une stratégie, par exemple “Noble ventures”

- en bas de page “Générer une attestation”

- Une “Attestation de dépôt de fonds” au format .pdf provenant de “Sanso Longchamp Asset Management” avec le montant investi, la date, le type de support, et le vrai nom du fond sous-jacent (ex: ***** Partner).

Chaque investissement est réalisé par l’intermédiaire d’un SPV, (“Special Purpose Vehicle”) une entité juridique distincte spécialement créée pour réaliser l’investissement financier. Il y a donc en théorie un cloisonnement entre les projets, ce qui est plutôt bon.

Source : FAQ Fundora

Quel suivi des investissements ?

La plateforme évolue rapidement et proposera bientôt un “dashboard” de suivi, il y a également un récapitulatif annuel à la “Spotify” avec le nombre d’entreprises financées, d’emplois créés ou encore nombre de brevets déposés.

Fundora n’est pas encore compatible automatiquement avec Finary, mais une saisie manuelle est possible dans la catégorie autre puis “private equity”.

Les reportings (semestriel, annuel) sont disponibles pour certains fonds et permettent un suivi de la performance.

Un groupe discord Fundora est par ailleurs disponibles aux investisseurs, pour l’échange et le suivi.

En amont, des webinaires de présentations sont souvent effectués.

Les risques à considérer

Risques Spécifiques

- Illiquidité des investissements

- Horizon de placement long terme

- Risque de perte en capital

- Pérennité de la structure Fundora et du partenaire “Sanso Longchamp” à évaluer dans le temps.

- Flou sur les futurs investissements proposés, liés à des contraintes AMF sur (à priori sur la réglementation publicité des fonds professionnels ?)

Un risque sur la transparence des fonds proposés est à retenir, à quel point, s’agit-il, de fonds avec une potentielle bonne performance, d’un fonds en difficulté ayant besoin de liquidité. Pour l’instant, les fonds proposés ne sont pas les plus grands (en taille) du secteur, mais avec de potentielles bonnes performances, un des reportings indique déjà de belle performance brute annuelle sur un des fonds.

À noter aussi qu’il n’y a pas spécialement d’alignement d’intérêt sous forme de carried interest en dehors de la crédibilité et satisfaction de la clientèle.

Au niveau de l’illiquidité certains fonds peuvent avoir un terme plus court notamment dans le secondaire (5-7 ans). Autrement, une durée d’investissement sur 10 ans est a considérer sur la majorité des fonds, même si une partie des versement arrivent plus tôt dès l’année 5 ou 6.

Les frais

L’impact des frais peut être important, les frais sur les investissements Fundora sont de :

- 2-3% pour la structuration (1 seule fois)

- 1.2%-1.7% de gestion (tous les ans, mais anticipé en 1 fois)

- Pas d’information sur la gestion et frais d’investissement en devises

Ces frais sont un peu élevés dans l’absolu, notamment face à une stratégie ETF mais c’est une stratégie différente. En comparant à son secteur, c’est plutôt dans la moyenne, voir moyenne basse. Par exemple, certains fonds français de capital investissement pratiquent des frais annuels entre 2 et 3% annuels et parfois 5% de frais d’entrée.

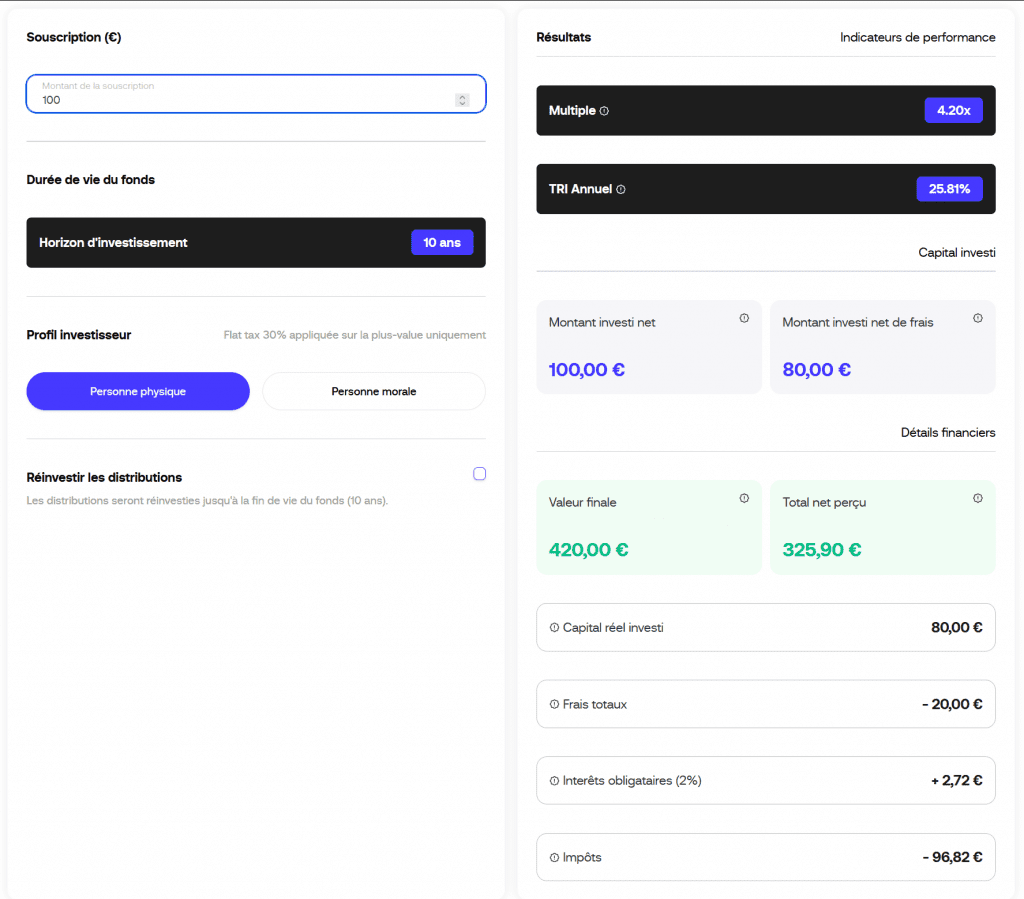

D’un point de vue rémunération de « l’entreprise, Fundora Conseil perçoit une rétrocession de 100 % des frais d’entrée, ainsi qu’une rétrocession de 1,25 % sur les frais de gestion annuels. » De plus, l’ensemble des frais annuels est prélevé dès l’entrée ! Pour un fond de 10 ans, cela équivaut à 1,7 × 10 = 17 % + 3 %, soit environ 20 % au total. Ainsi, 100 € investis équivalent à 80 € réellement investis dans le fond. Ce point est important à comprendre. Il existe un simulateur lors de l’investissement qui es tassez clair à ce propos.

Les frais anticipés permet à l’entreprise de pouvoir se rémunérer plus tôt, mais cela a néanmoins un impact légèrement négatif sur la performance en comparaison avec le prélèvement annuel. L’avantage est une clarté sur les frais et une comptabilité simplifiée. Toutefois, ce point n’est pas beaucoup mis en avant, mais les multiples affichés ne tiennent pas compte de ces frais. Pour plus de clarté, un simulateur a été mis en place, le découpage des frais y est mieux expliqué. Dans l’exemple de frais à 20% du montant investit, 14.6% servent de rétribution et de coût de fonctionnement pour Fundora et ~5.4% restant pour les frais du fond sous-jacent et Sanso Longchamp. En effet, dans les factures sont mentionnés « Honoraire de conseil T.T.C – 14.60% » et « Les frais d’honoraires de conseil ont été déduits directement du montant souscrit. Ces frais ne sont prélevés

qu’une seule fois pour chaque investissement réalisé.«

Code promos

Soyez attentif, parfois des coupons de réduction sont disponibles avec -10% sur les frais. Exemple de code promo Fundora : PHOENIX10 = -10% uniquement sur cette opportunité, ce n’est pas le premier code de réduction d’autres pourrait arriver.

LEREVENU10 = -10% de réduction (sur les frais) sur le 1er investissement

Ancien codes : LEGEND10, PHOENIX10

🆕 -10% en s’inscrivant via le lien suivant :

https://invest.fundora.fr/opportunities?ref=EZPWY6

Les alternatives

Il n’existe pas encore d’alternative directe de la plateforme Fundora, mais, il est possible de souscrire directement auprès de fonds, un des plus accessibles était « Bpi France Entreprise 3 » dès 500€. Autrement, les tickets d’entrée en direct de fonds seront entre 10k, 20k et 100 000€ minimum.

Les alternatives à étudier sont les FCPR, spécifiquement en assurance vie, bien qu’il ne s’agisse pas de la même typologie de fonds, et que les perspectives de rendement sont plus limitées. Ces fonds de capital-investissement sont disponibles en assurance vie pour une somme minimale de 1000€. Voici un exemple de fonds disponible en assurance vie :

Au final, les fonds proposés en assurance vie sont rarement exposés en dehors de l’Europe, ce qui limite le nombre d’entreprises innovantes couvertes. La stratégie en assurance vie est donc plutôt complémentaire à Fundora.

–> Découvrez le comparatif entre Fundora et Trade republic Private Market 📊

Conclusion

L’investissement dans le private equity via Fundora représente une opportunité novatrice intéressante de diversification pour les investisseurs.

Cependant, il est essentiel de bien comprendre les mécanismes et les risques associés avant tout engagement. La démocratisation de cet actif ne doit pas enlever une approche réfléchie des investissements.

L’avis résumé de Fundora

✅Avantages

Accès à des fonds professionnels « FPCI » (VC, LBO, secondaire …)

Tickets d’entrée dès 100€

Potentiel de diversification et performance élevé

Mises à jour régulières

Équipe et support réactif

🔴Inconvénients

illiquidité, durée de placement jusqu’à 10 ans

Flou et choix limités dans les fonds sous-jacents

Structure encore jeune

Frais prélevés en amont, dont part importante au CIF(Fundora)

Cet article n’est pas sponsorisé, des codes de réductions ou des liens de parrainage peuvent être présents.