Les obligations sont parfois délaissées, mais elles peuvent apporter de la stabilité, abaisser le risque d’un portefeuille, ou encore améliorer la régularité des revenus de patrimoine.

ℹ️Qu’est-ce qu’une obligation ?

Une obligation, c’est à voir comme un prêt d’argent que vous pouvez faire contre une rémunération. Mais les conditions sont données par celui qui crée (émet) l’obligation. Le mot technique d’une obligation est un “titre de créance”, mais ce n’est pas très parlant.

Par exemple, une obligation de 1000€ durée de 5 ans à 3% fixe annuel équivaut à : « Prêter” 1000 € pour recevoir :

- 30 € par an pendant 5 ans, appelés “coupons”,

- votre capital initial de 1000€ à la fin des 5 ans. *

*Si l’émetteur est toujours capable de payer, autrement dit qu’il n’a pas fait “défaut”. Plusieurs variantes de conditions existent : coupons trimestriels, mensuels, remboursement du capital en plusieurs fois, taux variable ou encore des obligations convertibles,…

Qui peut créer des obligations ?

Des entreprises ou des états peuvent émettre des obligations, afin de faciliter la comparaison de la qualité des obligations, des notes sont attribuées au Pays et entreprise sur leur solidité financière. Le fameux “triple A” AAA, en Pays il ya par exemple l’Allemagne, le Luxembourg, la Suisse ou le Canada qui sont des pays avec une bonne “note souveraine”.

Est-ce liquide ? (facile à revendre ?)

Durant la période de l’obligation, celle-ci peut avoir un attrait plus ou moins grand en fonction de la situation économique. Celle-ci est moins liquide qu’une action, mais dans certains peut être revendue en anticipée.

Comment savoir si le taux est “bon” ?

Il est possible de le comparer à des taux de référence pour une période similaire, par exemple pour une durée d’1 an dans la zone euro.

« L’Euribor 12M » est le taux de référence de prêts entre les banques sur 1 an.

- ISIN : EU0009652809

- Taux actuel: 2,19% ( Octobre 2025)

Ou encore le taux monétaire “ESTER” ou (€STER) au jour le jour:

- ISIN : EU000A2X2A25

- Taux actuel : 1,93% (octobre 2025)

Celui-ci donne une référence au jour le jour avec un risque faible (1/7) . Si le taux annuel est inférieur à celui de l’ESTER, sans “réduction” sur le prix d’émission de l’obligation, cela ne vaut probablement pas le coup en termes de rendement, en dehors de conditions particulières. Il existe également les taux de la Banque centrale européenne qui auront un impact sur le cours.

Il est important de comparer des obligations entre elles, car de nombreux facteurs peuvent varier.

Comment le prix d’une obligation varie ?

En dehors des indices, plusieurs facteurs vont influencer le prix et rendement de l’obligation :

- Situation financière de l’entreprise/état : rendement annuel lié au risque

- Durée : en fonction de prévisions de marché, une courte durée aura + ou – de rendement qu’une longue durée. Même pour le même émetteur !

- Conditions de l’obligation : émission, durée, coupon, ticket minimal.

- Situation financière globale : si de nombreux investisseurs s’orientent vers les obligations, ils seront prêts à payer plus cher.

De plus, certains fonds sont obligés de détenir certains types d’obligations (couverture, contrainte réglementaire), parfois au détriment des conditions. Ce qui peut valoriser davantage une obligation durant son terme.

👉Des solutions faciles pour investir ?

Si l’analyse d’obligation, n’est pas évident, il existe 2 solutions accessibles :

- Les Fonds obligataires (ex : Axiom, Carmignac, Sycomore, …)

- Les ETF obligataires (ex : IBonds)

Une troisième serait les nouvelles plateformes : Choix d’obligation en direct (Trade Republic, ). Mais des contraintes de compréhension des conditions.

Comprendre les ETF obligataires :

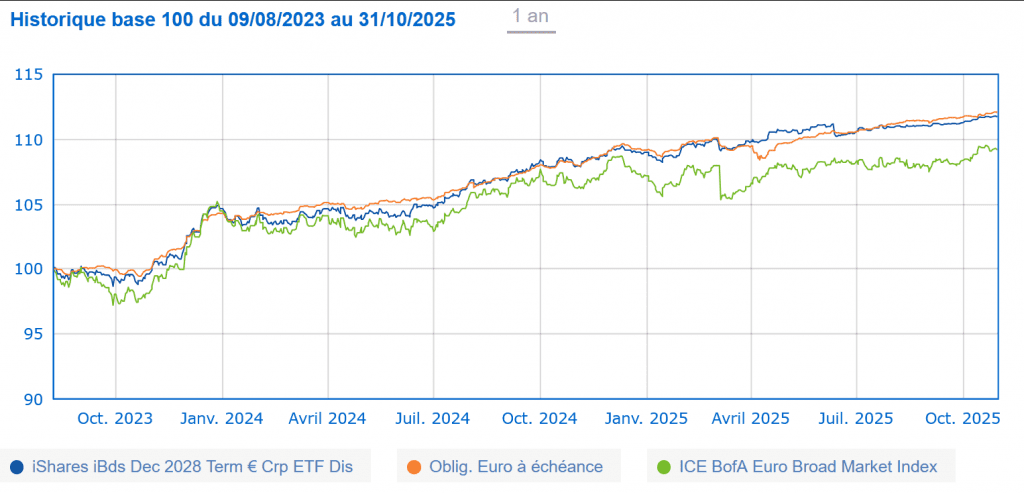

Dernièrement IShares a sorti une game d’ETF obligataire pour particulier, par exemple le “iBonds”, l’ETF “IB28” (IE000264WWY0) affiche la plus grande collecte.

iShares iBonds Dec 2028 Term € Corp UCITS ETF

- Ishares IBonds : Gérant et marque de l’ETF

- “Dec 2028”: Date de “fin” maturité

- “€” : obligations en euros

- “Corp” : Obligations d’entreprise

- UCITS : Conforme aux directives UCITS Européenne.

- ETF : “Fond coté échangeable“

Son prix de part est environ 5€ ce qui est pratique pour affiner.

L’Analyse fournie par Quantalys montre un suivi de l’indice raisonnable avec des frais bas seulement “0,12 %”.

Malheureusement, les fonds obligataires ne sont pas éligibles aux PEA ! Il faudra se diriger en compte titre (CTO) ou assurance vie pour optimiser la détention et la fiscalité. Seul 1 fond obligataire est éligible au PEA “AMUNDI PEA EURO COURT TERME UCITS ETF“ FR0013346681.

Comprendre les fonds obligataires :

exemple : FR001400JNU1 “Axiom 2027 RC EUR”

- Axiom : societé de gestion

- 2027: Fonds daté

- “RC” : Retail Capitalisation = Fond capitalisant

- “EUR” : Obligations en euros

Éligible assurance vie : OUI

Les avantages des fonds obligataires, c’est une gestion diversifiée et professionnelle en échanges de frais supplémentaires. Environs ~1% annuel supplémentaire pour les fonds professionnels. De plus, ils peuvent être dans une assurance vie ! D’autres gérants existent, il s’agit là d’un exemple.